《中国智算中心市场发展研究报告》:算力政策与AI技术双重驱动下的供需两旺

中国数字经济已迈入智能经济的崭新发展阶段。各行业加速推进数字化转型升级,AI、大数据、云计算等技术深度渗透,驱动算力需求呈井喷式增长,尤其是对智算算力的渴求愈发强烈。企业为抢占市场先机,纷纷布局智算中心以构建智能化竞争力,地方政府则通过政策引导、财政投入及社会资本整合,推动区域智算中心集群化建设,旨在满足产业升级需求并培育人工智能新质生产力。

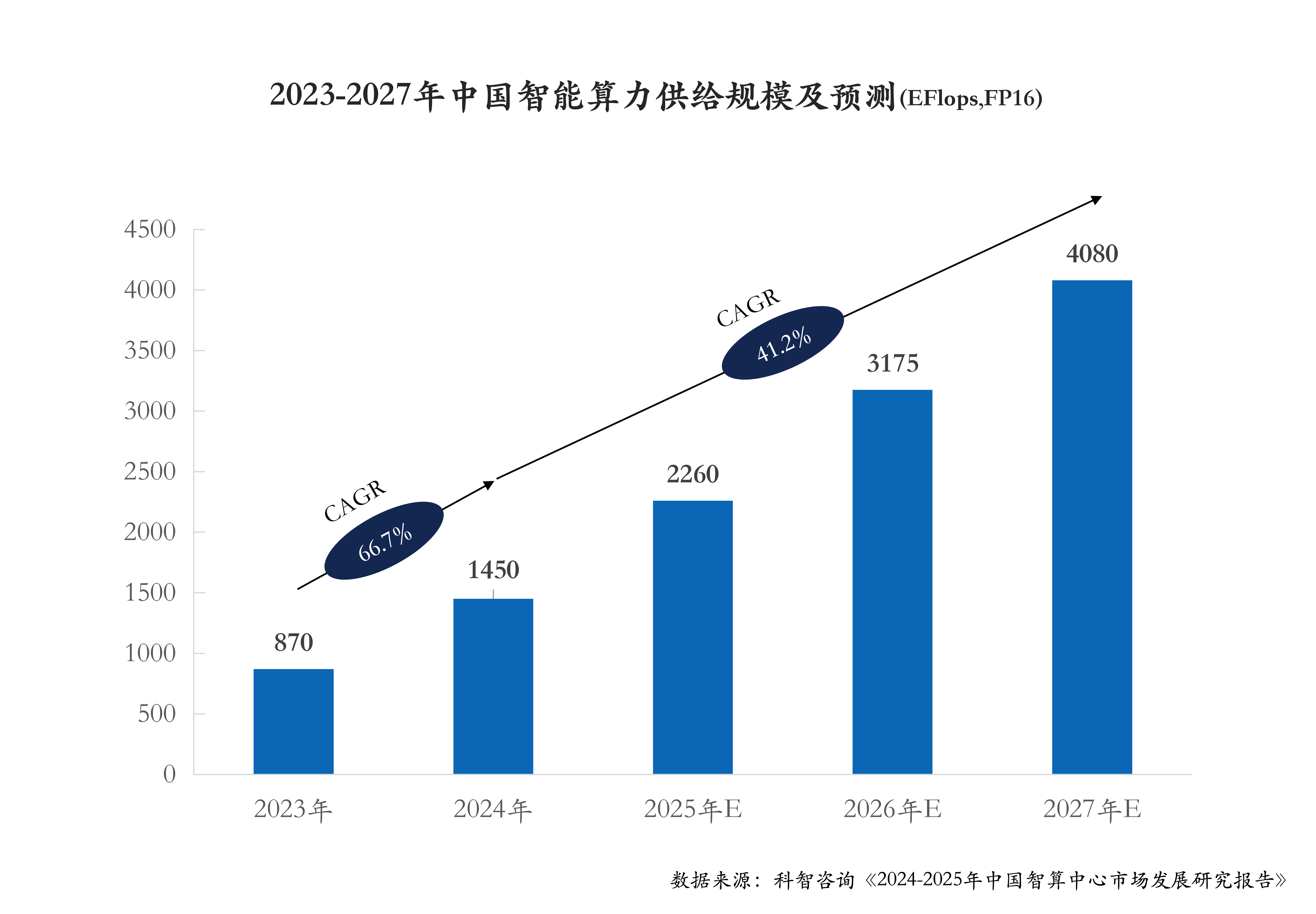

截至2024年末,中国智算算力规模达1450EFlops,占算力总规模的30%。预计到2027年,中国智算算力规模有望进一步跃升至4080EFlops,在这期间,智算算力规模将以年均40%以上的高增长率持续扩张。

(一)政策技术双重驱动,未来三年算力规模复合增速超40%

随着国家政策对算力基础设施的战略布局,ChatGPT引发的AIGC技术革命,头部企业加速大模型军备竞赛以及行业应用场景的规模化落地,2020年至2024年,中国智算算力规模始终保持年复合增长率超60%的高速增长。至2024年底,中国智算算力供给规模达到1450 EFlops。

2024年,随着国产化芯片产能得到提升,国产GPU替代增强,智算算力供给瓶颈将逐渐缓解;AI大模型应用场景不断丰富和商用进程的加快,智算中心市场增长动力逐渐由“训练”切换至“推理”,智算中心市场规模进入相对平稳增长期。预计未来三年,中国智算算力将保持40%以上增速,2027年中国算力供给规模将达到4080 EFlops。伴随数据海量增长,算法模型复杂化提升,各类应用场景将产生大量算力需求,其中80%的场景都将基于AI,驱动智算中心项目大规模落地。

(二)建设热潮持续升温,智算中心供给规模不断攀升

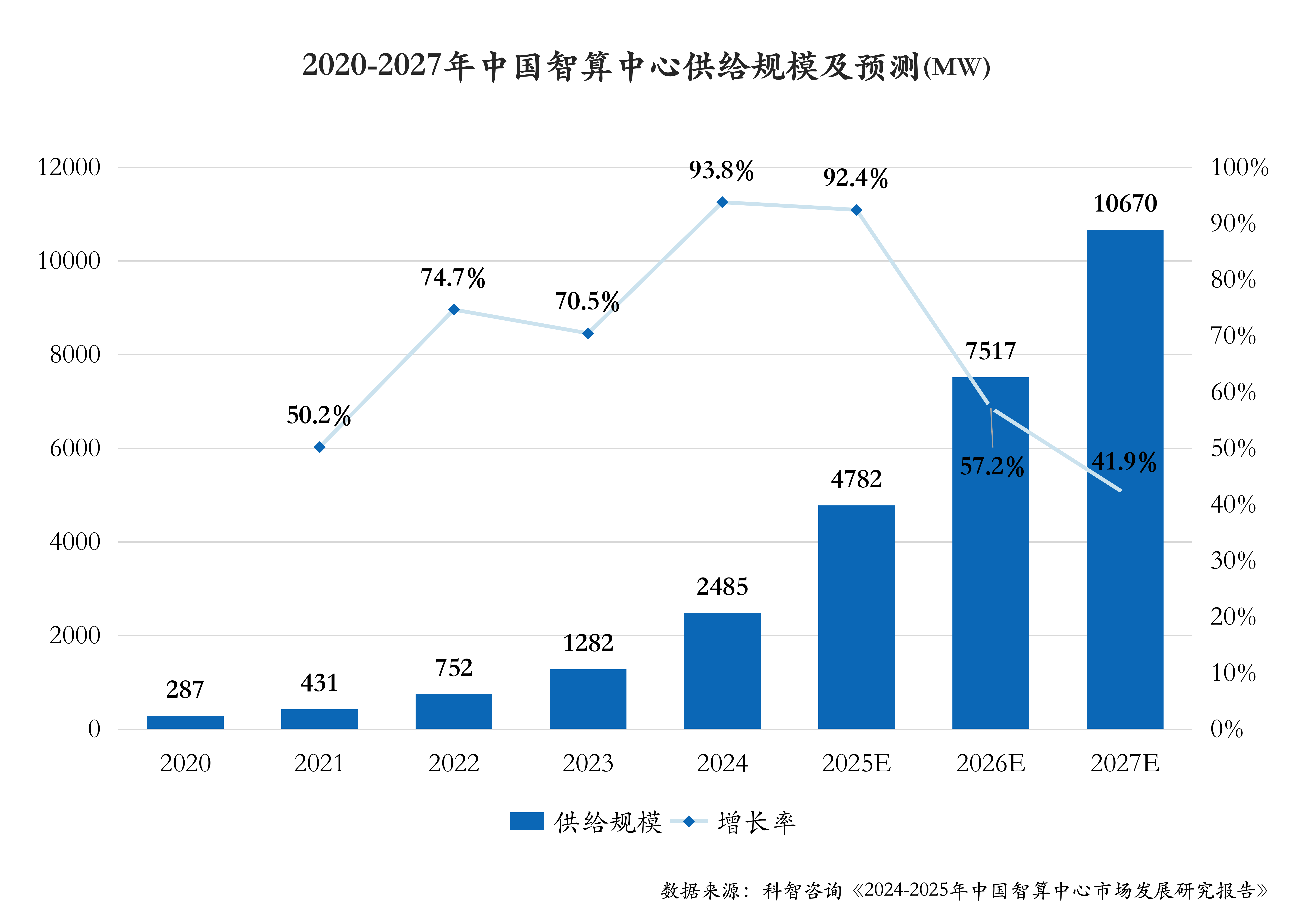

受益于新质算力基础设施发展机遇,各地建设智算中心的热情持续高涨,截至2024年底,中国智算中心在运营、在建及规划项目超过500个,其中已投产项目超过100个,建设规模不断扩大。2020年-2024年,中国智算中心资源供给规模持续攀升,截至 2024 年底,中国智算中心供给规模达2485MW。

2025 年,泛互联网行业客户纷纷加大AI基础设施领域投资,以字节、阿里、腾讯、华为等为代表的头部用户的IT基础设施投资支出达4000亿,智算中心需求猛增,2025年Q1签约智算中心超2GW,其中润泽科技、万国数据、世纪互联、博大数据等均有超100MW大单落地,目前正加紧智算中心建设进度,预计T+6个月交付,头部互联网企业将每季度或半年度在智算中心市场扫货,50MW以上的在建和规划智算中心,如能满足T+6个月或T+12个月交付的智算中心项目,将成为重点签约对象。未来3年,中国智算中心供给将提速,预计至2027年,中国智算中心总供给规模将达到10670MW。

(三)大模型打开算力需求空间,智算中心资源需求猛增

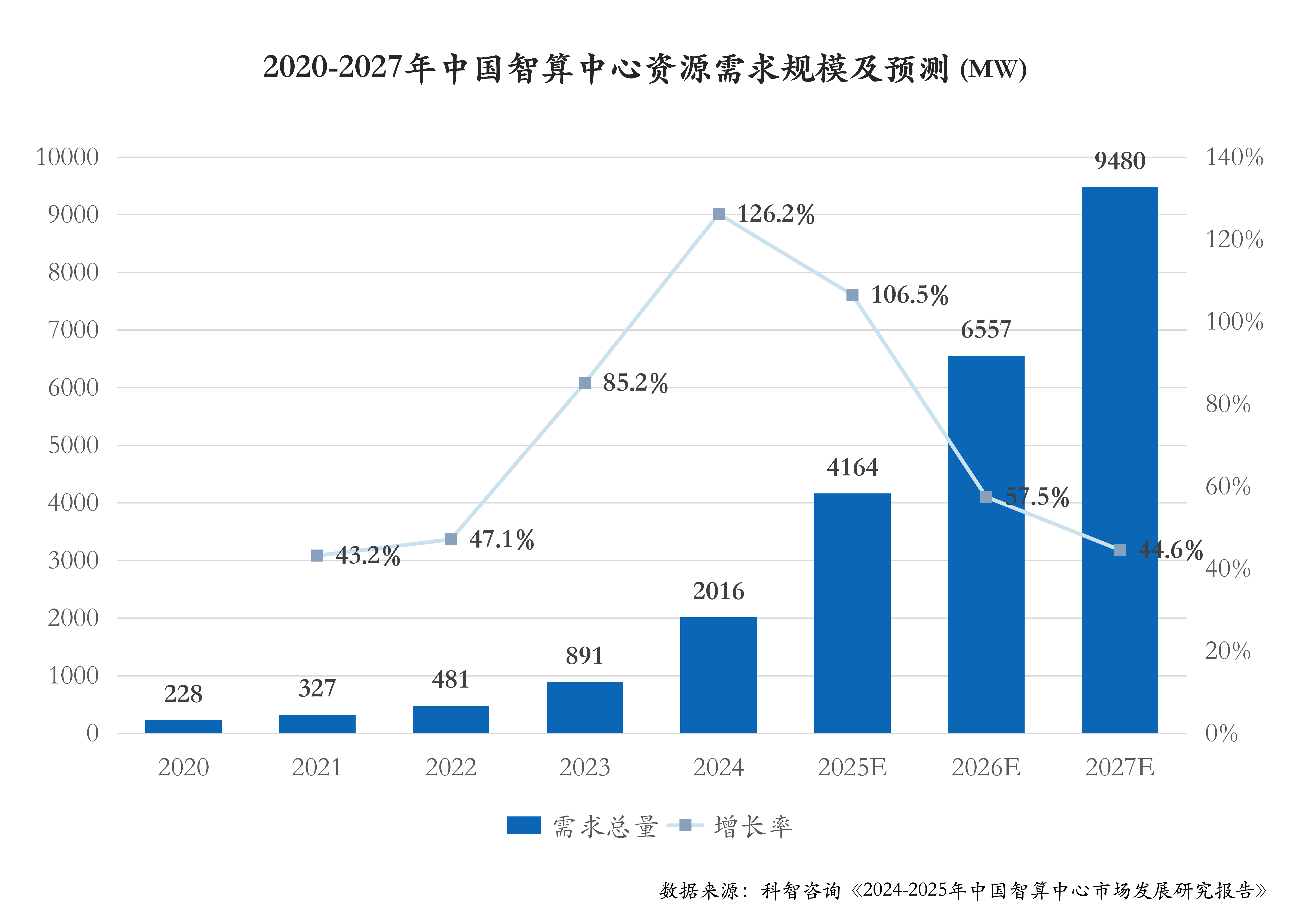

2023年,在ChatGPT引发的大模型训练热潮推动下,中国加紧算力部署顶层规划,各地爆发了新一轮算力基建高潮,对比通用算力中心的运营模式,智算中心需求更关注算运一体、能耗达标、安全可信,同时关注配套算力部署的运载、存储、应用等需求的协同部署。目前智算中心资源需求主要来源于互联网行业用户、政企服务用户、电信、金融、教育/科研、交通和制造行业等。

2024年,头部泛互联网用户布局10万卡级智算中心已成普遍共识,用来支撑参数量级日益增长的大模型训练需求。截至2024年底,中国智算中心资源需求规模达2016MW。

随着互联网行业智能化的深入发展,以及传统领域AI渗透率不断提升,未来智算中心资源需求仍将逐步提升。预计到2027年,中国智算中心资源需求规模将达到9480MW,智算中心整体上架率将达到89%,上架水平将远高于通算中心。

(四)投资热潮涌动:千亿市场持续扩容

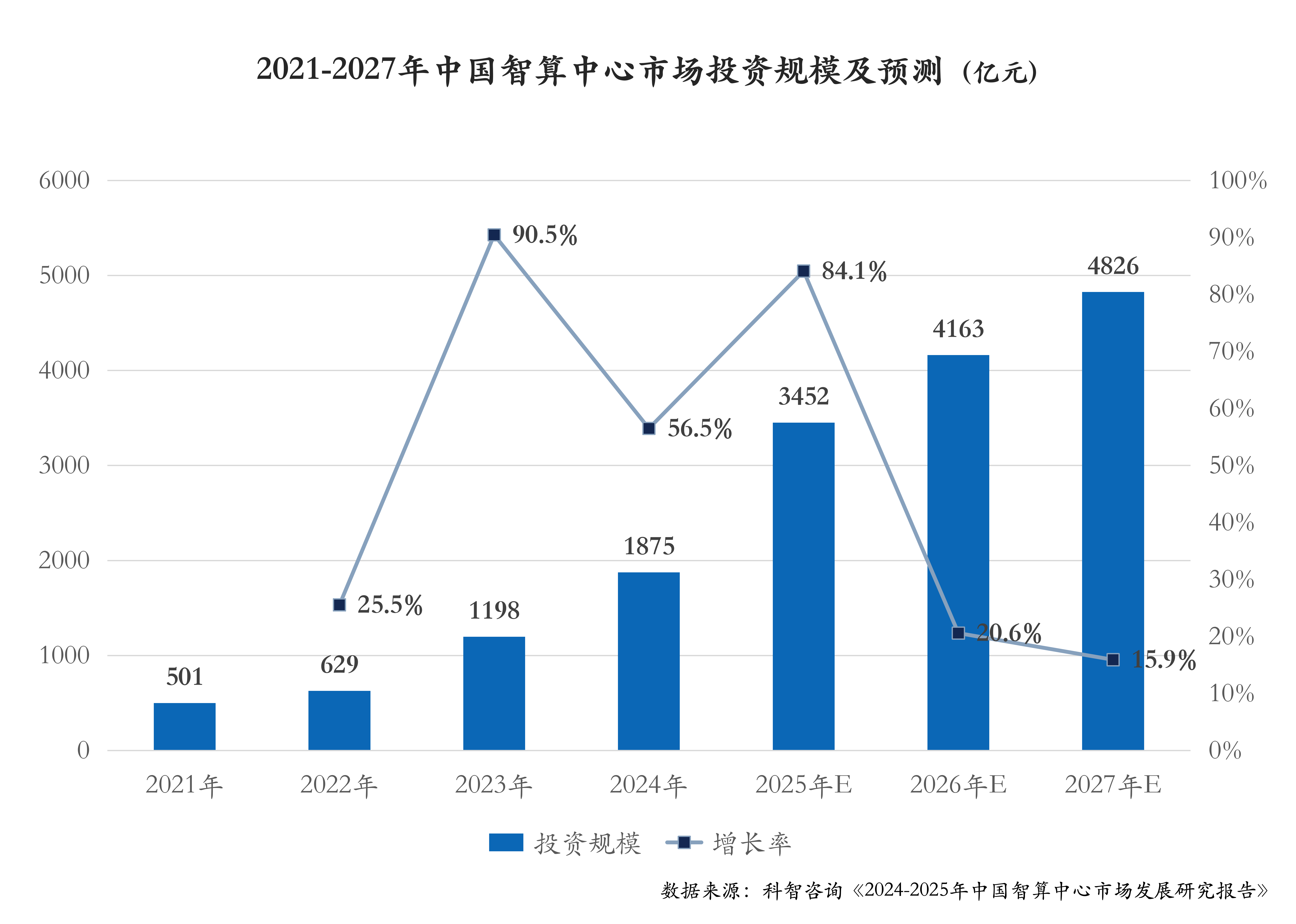

2022年底,ChatGPT推向市场,引发了全球范围的大模型训练热潮,在中国,以字节跳动、阿里巴巴、腾讯、百度、华为等头部互联为代表的互联网企业迅速跟进,开始建设万卡级规模池,同时基础电信运营商,也纷纷入局,加大智算投资,智算中心需求猛增。数据中心产业投资从通算中心迅速转向智算中心;2023年以来,国内智算中心领域除基础电信运营商外,投资需求主要来自字节跳动智算中心大幅增加。截至2024年底,中国智算中心领域投资超过1875亿元。

由于2024年市场主要以字节跳动代表的大单,阿里、腾讯暂未进行数据中心采购,主要以自建数据中心消纳为主。2025年,字节跳动、阿里、腾讯、华为将加大数据中心领域的投资,预计产生3GW左右的智算中心需求,2025年下半年后,头部互联网企业的需求将集中落地。未来3年,智算中心产业在泛联网企业高额资本开支的驱动下,将进入产业繁荣期。预计至2027年,中国智算中心市场投资将达到4826亿元。

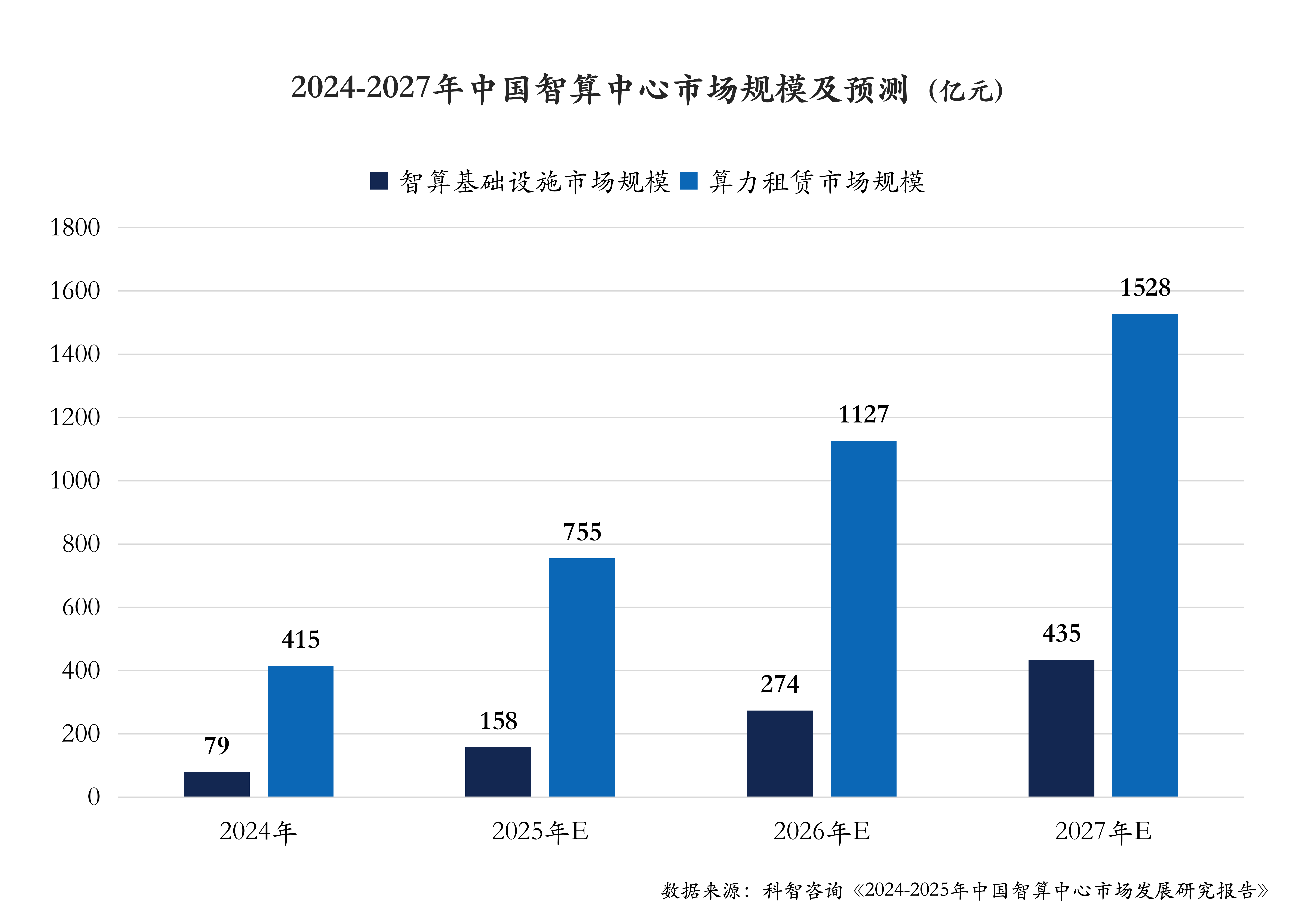

(五)市场结构明晰:基础设施与租赁服务双轮驱动

中国智算中心市场主要由算力基础设施业务市场与算力租赁市场组成,其中算力基础设施业务主要包括机柜租赁业务及端口业务,算力租赁业务主要包括智算服务器租赁及智算云服务。

预计至2027年,中国智算中心市场规模将达到1963亿,其中智算中心算力基础设施市场规模达到435亿,算力租赁市场规模达到1528亿。

预计至2027年,基于AI大模型改造后的电商、视频、搜索等互联网行业是中国智算中心最主要的需求来源。互联网与云计算行业客户需求占比将超过90%,以字节跳动、阿里云、腾讯云、京东、美团、百度等为代表的头部客户是中国智算中心基础设施市场的需求主体。