在全球数字经济加速向“AI+算力”驱动转型的背景下,智能算力租赁已从技术概念演进为支撑产业升级的核心生产要素。然而,这一快速增长的市场正面临技术自主性与外部封锁的冲突、算力资源错配与区域协同的失衡、商业模式单一与产业升级的脱节等三重结构性矛盾。在此背景下,构建标准化、可复制的智能算力租赁体系,已成为打通技术-产业-政策闭环的关键命题。

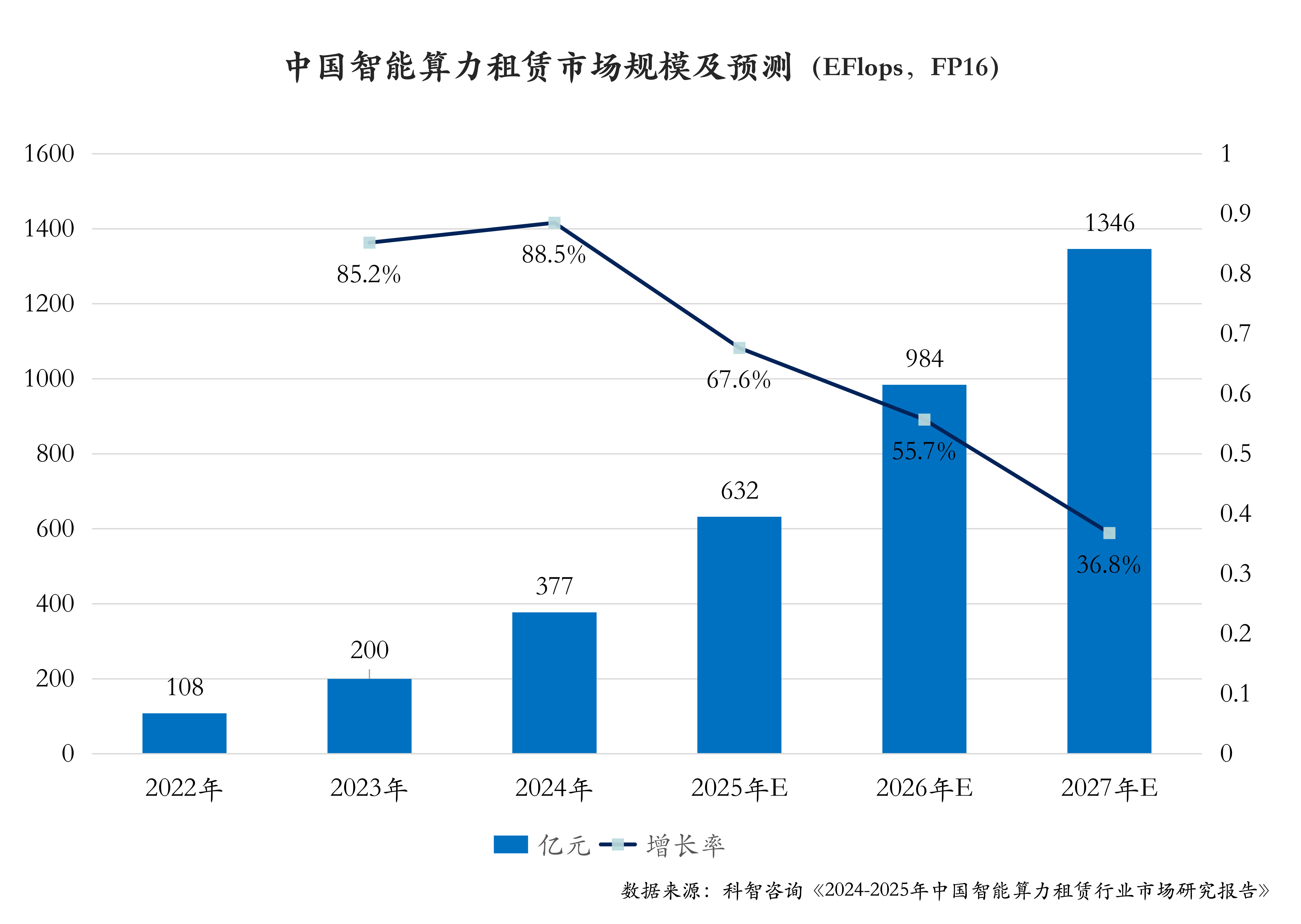

一、市场容量:内需激增,智能算力租赁规模超50%高复合增长

自2018年起,美国政府对中国的科技封锁不断加剧,从限制高端芯片出口到拟限制中国企业使用美国厂商的云计算服务,严重阻碍了中国获取先进算力芯片及相关技术的渠道,导致高端芯片短缺,算力成本上升,企业面临“缺芯”困境。与此同时,AI大模型的快速发展使得对算力的需求呈指数级增长,训练和推理需要庞大的计算资源支持。然而,自建算力成本高昂,不仅需要购买大量昂贵的硬件设备,还需承担后续的运维和管理成本,对于众多企业尤其是中小企业来说难以承受。在这样的背景下,算力租赁市场应运而生并迅速兴起。

2024年,中国智能算力租赁市场规模达到377EFlops(FP16精度),同比增长88%。预计未来三年,中国智能算力租赁市场规模复合增长率将保持在53%,至2027年,中国智能算力租赁市场规模将达1346EFlops。

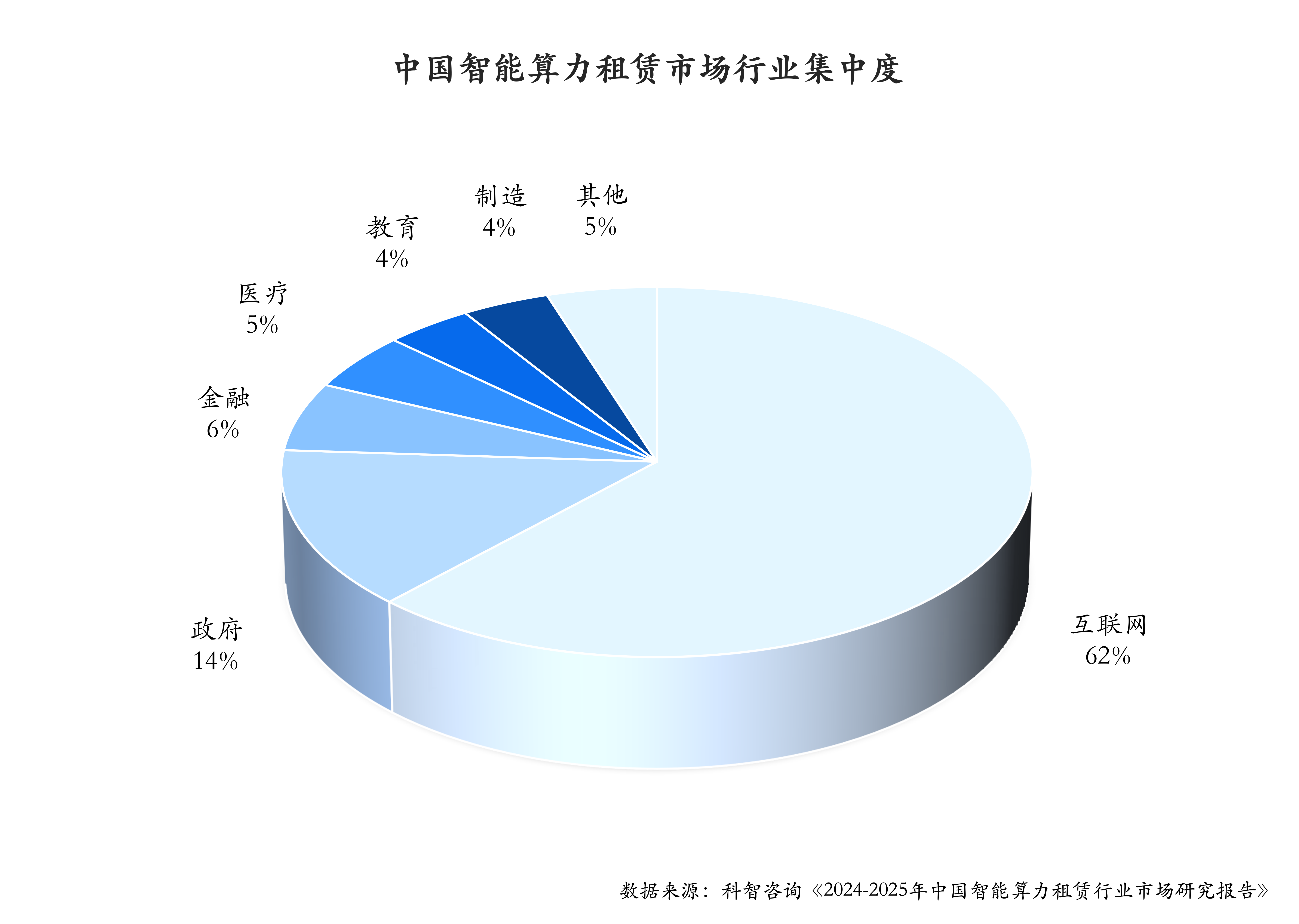

二、行业需求:互联网占比超六成,政金医教需求各异

中国智能算力租赁市场呈现出显著的行业集中特征。

根据科智咨询调查结果,互联网行业以62%的绝对占比成为核心需求方。互联网行业的需求主要集中于云计算、AI模型训练及实时推理等高算力场景,其对大规模弹性算力的依赖源于海量数据处理、短视频推荐算法优化以及生成式AI应用的爆发式增长。

其次为政府(14%),其需求以智慧城市、政务云和公共安全为重心,偏向数据合规性及安全性,并倾向于采用私有化部署与国产化算力解决方案。

金融行业占比6%,聚焦高频交易风控、量化建模及反欺诈分析,对低延迟算力和异构资源调度能力要求较高。

医疗行业占比5%,需求集中于医学影像AI分析、基因组学计算等场景,需兼顾算力精度与数据隐私保护。

制造与教育行业各占4%,其中制造业的智能算力应用以工业物联网、数字孪生为主,强调边缘计算与实时性响应能力,但当前渗透率仍较低,未来增长潜力较大;教育行业则多用于科研模拟与在线教育平台支持,需求相对分散且周期性明显。

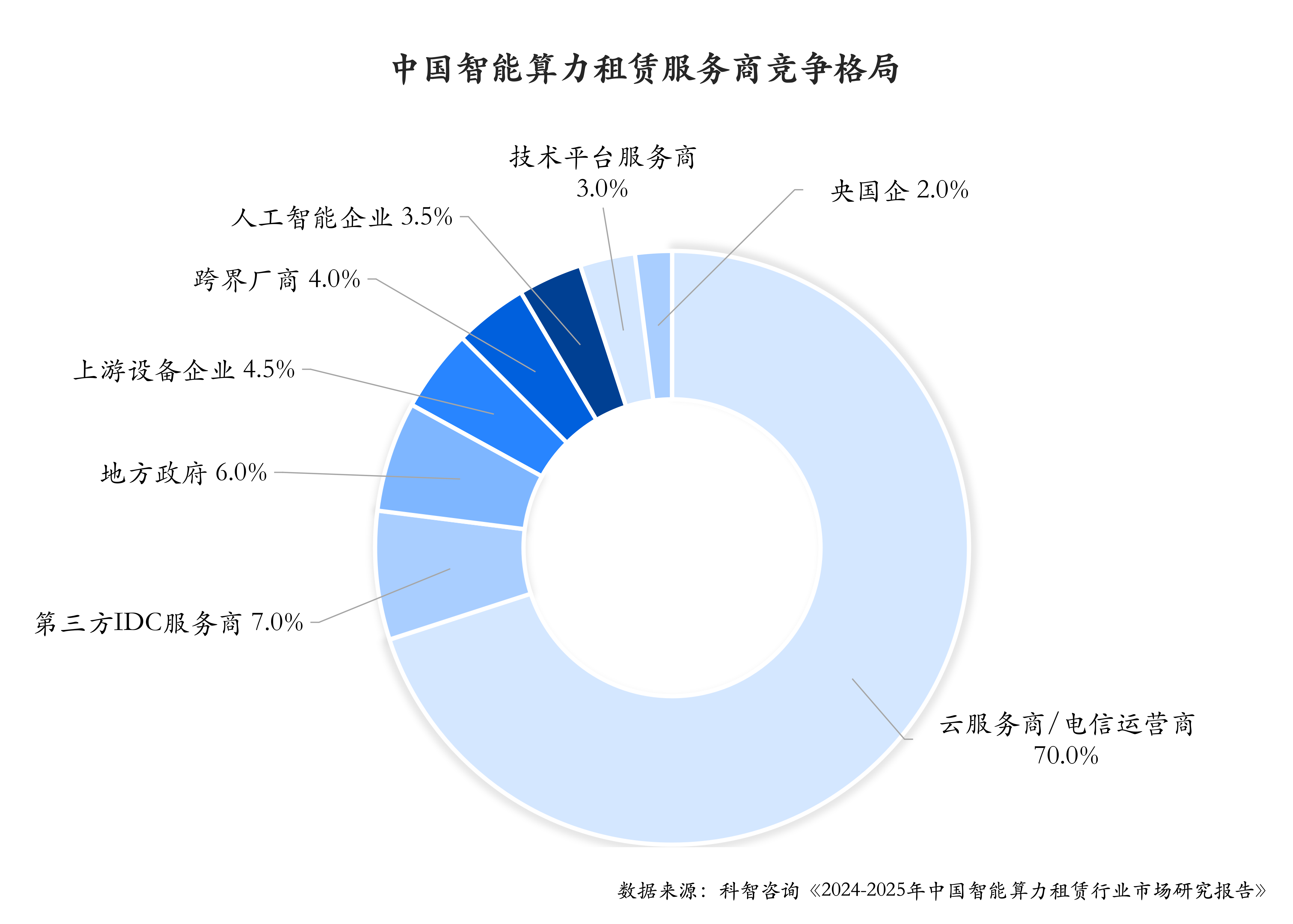

三、竞争格局:云服务商/电信运营商居首占七成,第三方IDC服务商其次,其他多元参与方共建市场

中国智能算力租赁服务商竞争格局呈现明显的梯队分布。

其中,云服务商和电信运营商凭借其技术优势、基础设施资源以及广泛的市场覆盖,占据了市场的主导地位,市场份额高达70%。这一显著的占比反映了云服务商和电信运营商在智能算力租赁领域的强大竞争力和市场影响力。

第三方IDC服务商作为重要的参与者,位居第二梯队。这些服务商通过专业的数据中心运营和管理能力,为市场提供了可靠的算力租赁服务,满足了部分客户对数据中心基础设施的需求。

其他市场参与方还包括:上游设备企业、跨界厂商、人工智能企业、地方政府和技术平台服务商。上游设备企业主要提供核心硬件支持;跨界厂商则利用其在其他领域的资源和技术优势进入市场;人工智能企业则专注于提供与AI相关的算力解决方案;地方政府通过政策支持和基础设施建设推动本地算力租赁产业的发展;技术平台服务商则通过整合异构算力资源和提供高效的调度服务,满足市场的多样化需求。

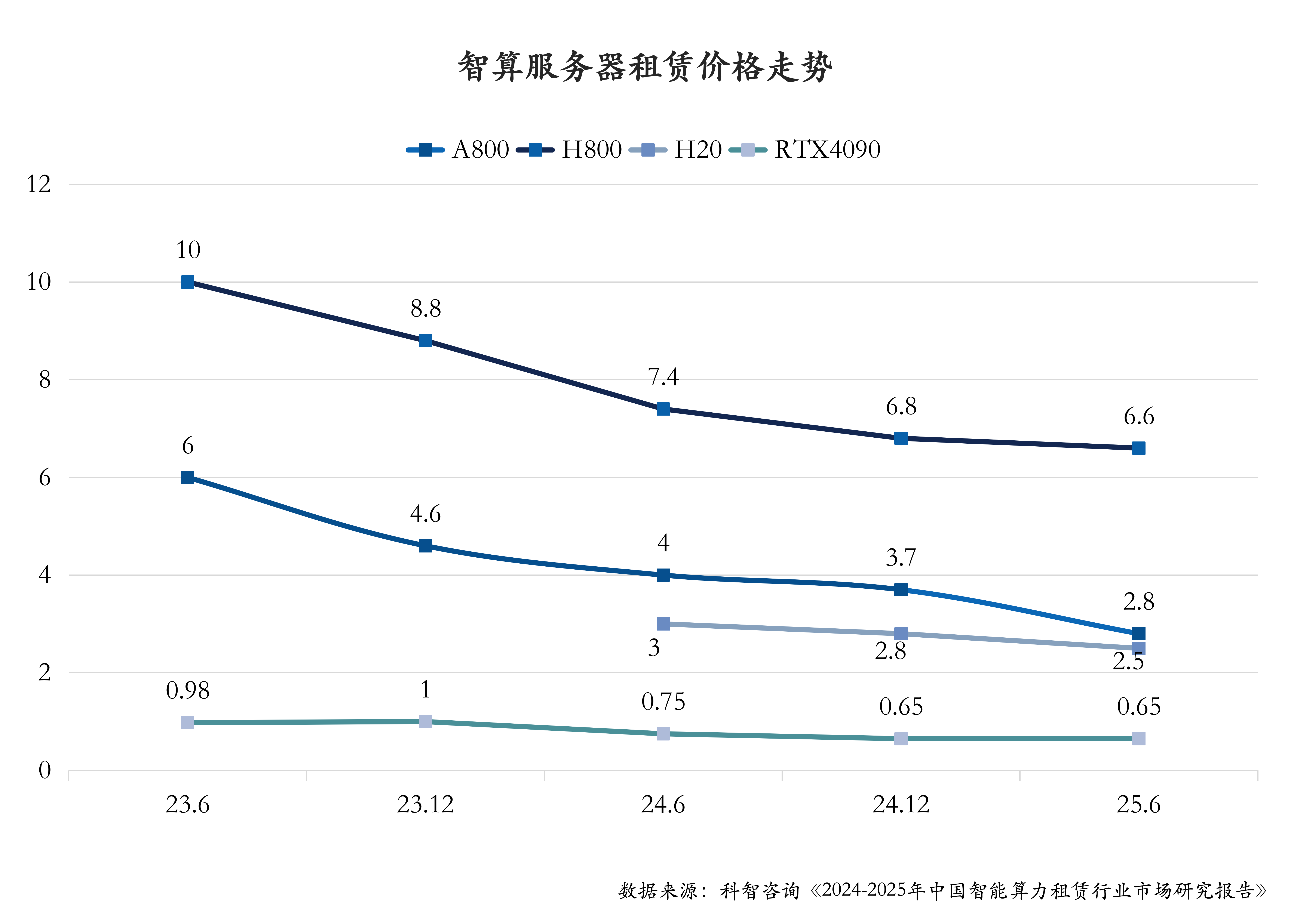

四、价格走势:租赁价格保持稳定或进一步走低,算力使用成本持续下降

科智咨询跟踪统计了A800、H800、H20、RTX4090等中国智能算力租赁市场的主流AI服务器在2023年6月至2025年6月期间的价格走势,整体呈现出逐渐下降的趋势。

其中,8卡服务器A800的租赁价格从2023年6月的约6万元/台/月,下降到2025年6月的约2.8万元/台/月,下降幅度53%;H800的租赁价格从2023年6月的约10万元/台/月,下降到2025年6月的约6.6万元/台/月,下降幅度34%;H20为2023年底推出的产品,由于其在推理场景的高适用性和超高的性价比,其租赁价格从2024年6月的约3万元/台/月,下降到2025年6月的约2.5万元/台/月,下降幅度仅为17%;RTX4090的租赁价格从2023年6月的约0.98万元/台/月,下降到2025年6月的约0.65万元/台/月,下降幅度34%。

未来,随着技术的不断进步、新产品的进一步推出、市场竞争的加剧以及相关政策的推动,中国智能算力租赁市场的价格预计将继续保持稳定或进一步下降的趋势。

五、未来发展:云端化、区域化协同、国产化替代、算力运营重要性凸显

中国智能算力租赁行业正呈现出多维度的发展趋势。

首先,算力租赁服务正逐渐向云端化发展,云平台整合海量算力资源,实现资源的灵活调配和弹性伸缩,极大提高了资源利用率和使用便利性,促使算力逐渐成为标准化商品,算力交易平台正在兴起。同时,企业越来越多地采用多云战略,智能算力租赁服务商需要提供多云协同管理解决方案以满足企业需求。

其次,智算中心布局更加注重区域化协同,如“东数西算”工程,通过区域化布局与调度的协同,降低延迟,提高用户体验。智能算力租赁服务商需建立高效的算力调度平台,实现不同区域间算力资源的灵活调配和协同工作,与各地区产业深度融合,形成区域化协同发展的产业生态。

同时,国产化替代在算力租赁行业中扮演着越来越重要的角色,尽管面临挑战,但以华为昇腾为代表的国产厂商凭借自身优势,有望在市场中取得更大的发展。

最后,可持续运营在未来几年内对于计算中心至关重要,许多项目在运营方面可能面临困难,需要考虑如何优化运营模式以实现自给自足。