当前,数字化转型已成为企业发展的核心战略,从早期探索逐步迈向数智驱动、全面深耕新阶段。企业通过数据驱动实现生产、运营、管理等各个环节的智能化,其中银行业始终处在科技变革的前沿引领行业发展。科智咨询持续追踪各行业数字化转型进程。本文将着眼于银行业数字化转型,从市场空间、需求驱动力、核心业务场景、竞争环境、行业进入策略五个维度剖析银行业数字化转型的现状和趋势,助推银行业高质量发展。

01 市场空间:数字化转型驱动银行业市场空间增长,大型银行主导数字化创新投入

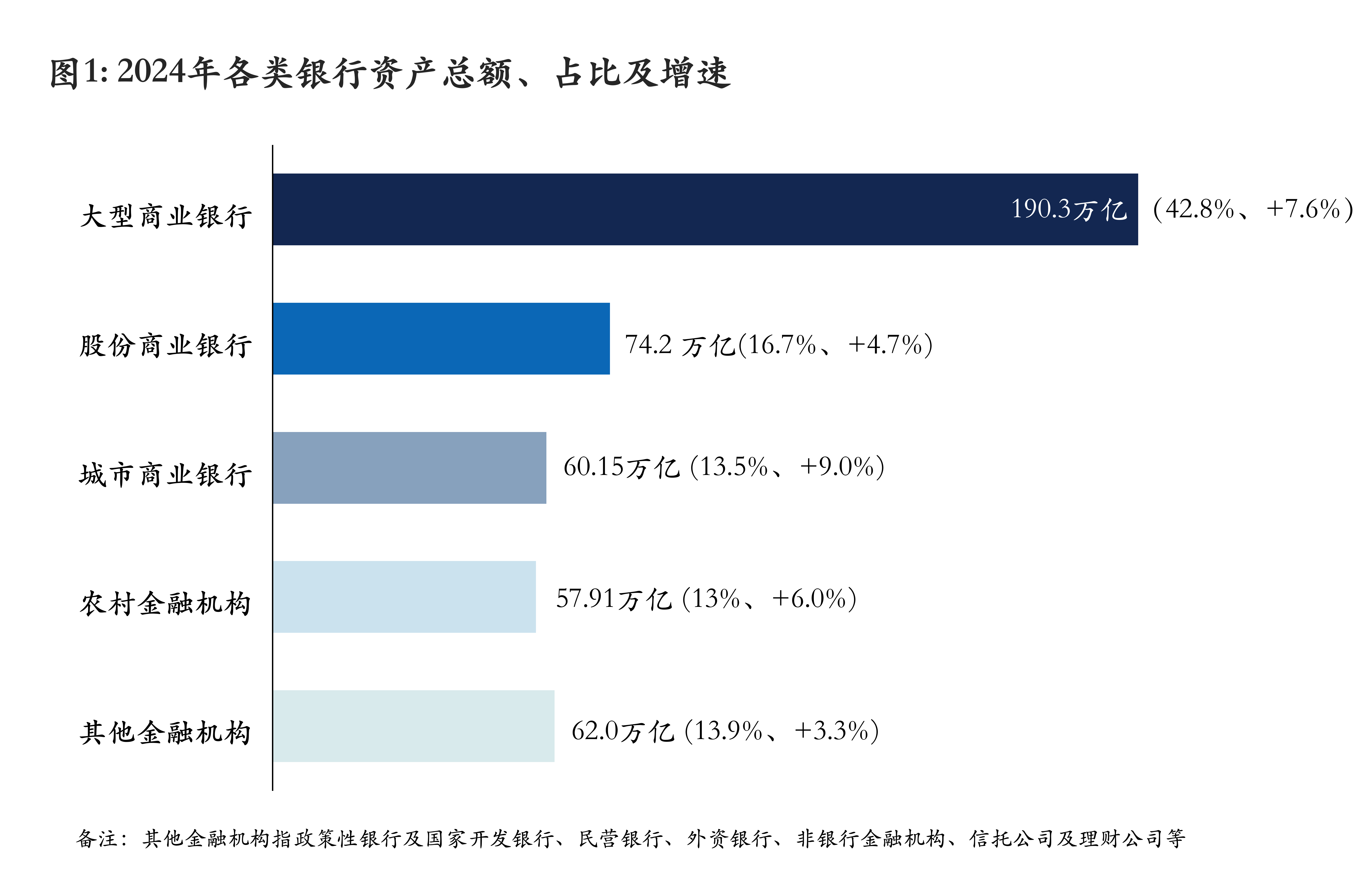

截至2024年12月,我国银行业机构数量达4311家,主要集中在农村金融机构,占比82.2%。从资产规模来看,大型商业银行占比最大,占银行业总资产42.8%,其次是股份制银行、城市商业银行和农村金融机构;从业务方面来看,大型商业银行较为保守,业务创新慢,而股份制银行则创新性强,在数字化转型方面投入更高,城市商业银行和农村商业银行则地域性强,多依赖传统业务。

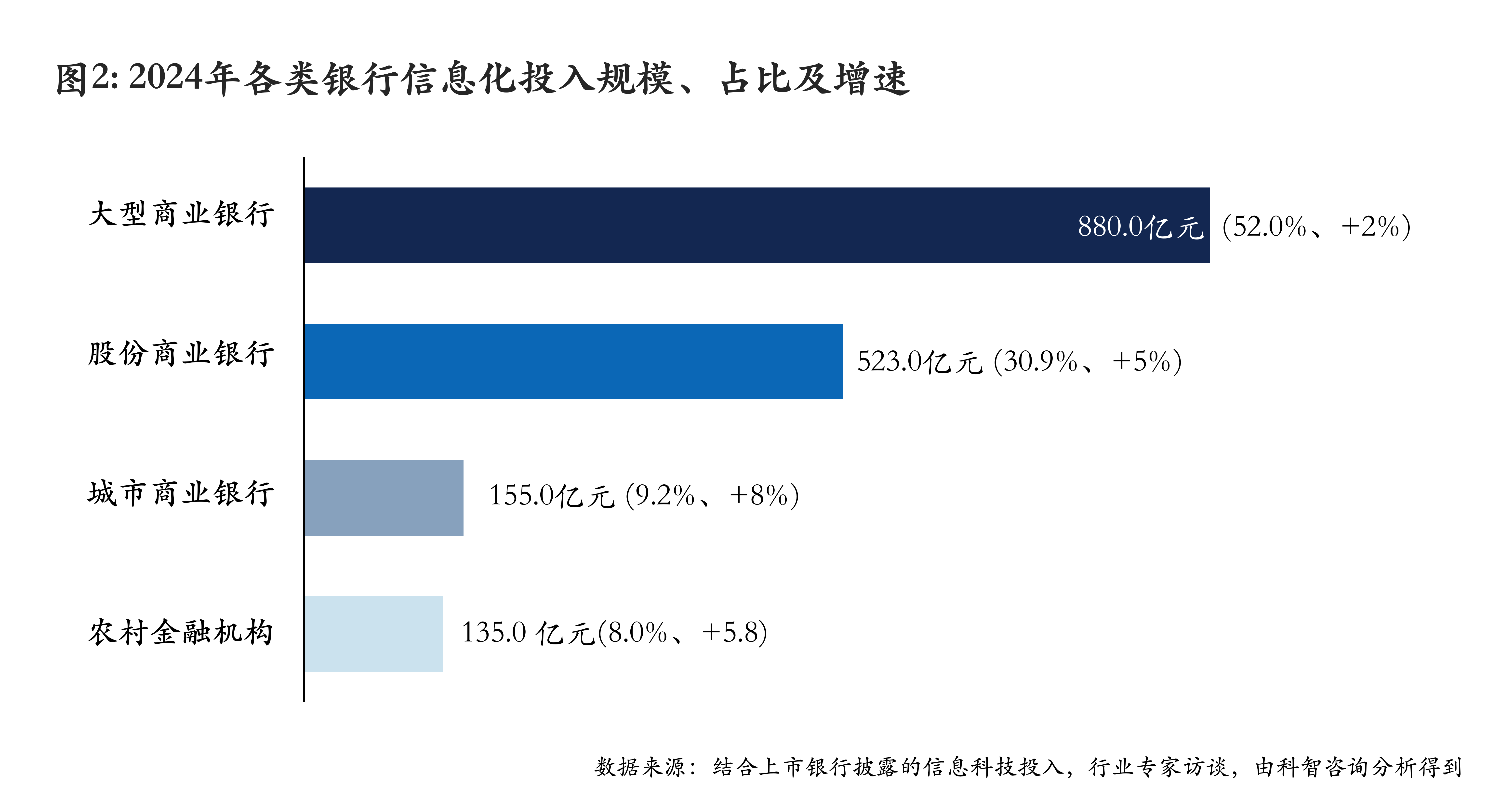

2024年银行业信息化投入主要集中在大型商业银行和股份制银行,总计占比82.9%,其中大型商业银行占比52%,股份制银行占比30.9%。从信息化投入来看,大型商业银行主要对智能风控、数字化运营等系统升级需求强烈,股份制银行主要聚焦在零售金融、财富管理等领域的数字化转型;城市商业银行和农村金融机构虽然投入少,随着乡村振兴战略推进,倒逼其加大投入。

02 需求驱动力:五大核心要素驱动银行数字化转型

当前,中国银行业的核心需求驱动力高度聚焦于增强传统和新金融体系支持能力、加快新业务系统部署能力、加快金融新产品开发能力、提升精细化管理水平、加强银行商业决策能力这五个关键领域。主要由几大行业共性因素驱动:①数字化转型浪潮要求银行全面升级IT基础设施以支撑线上化、智能化服务;②激烈的市场竞争迫使银行必须快速推出创新产品和服务以吸引和留存客户;③日益复杂的风险环境,如信用风险、网络安全风险等需要银行通过精细化管理和数据驱动的决策来提升风控效能与合规水平。

分领域来看:

大型商业银行,体量庞大,需求相对稳健。更侧重于增强传统和新金融体系支持能力,确保核心业务稳定高效运行,并逐步融合开放银行等新生态,同时提升精细化管理水平,利用大数据、AI优化海量客户服务、风险管理及内部运营效率;

股份制商业银行,市场化机制灵活、创新力强,在数字化转型方面投入高。需求聚焦于加快新业务系统部署能力,快速构建敏捷的IT架构支持创新、加快金融新产品开发,尤其在零售金融、财富管理等优势领域,可快速响应市场变化和客户需求。

城市商业银行与农村金融机构,以服务本地中小企业为主,依赖传统业务,技术投入相对有限。因此,需求以提升精细化管理水平为主,通过科技手段优化本地化服务流程、控制区域性风险、提升客户体验和内部运营效率。

03 业务场景:大数据、AI、区块链等技术创新业务场景,大型商业银行、股份制银行走在数智化业务场景建设前沿

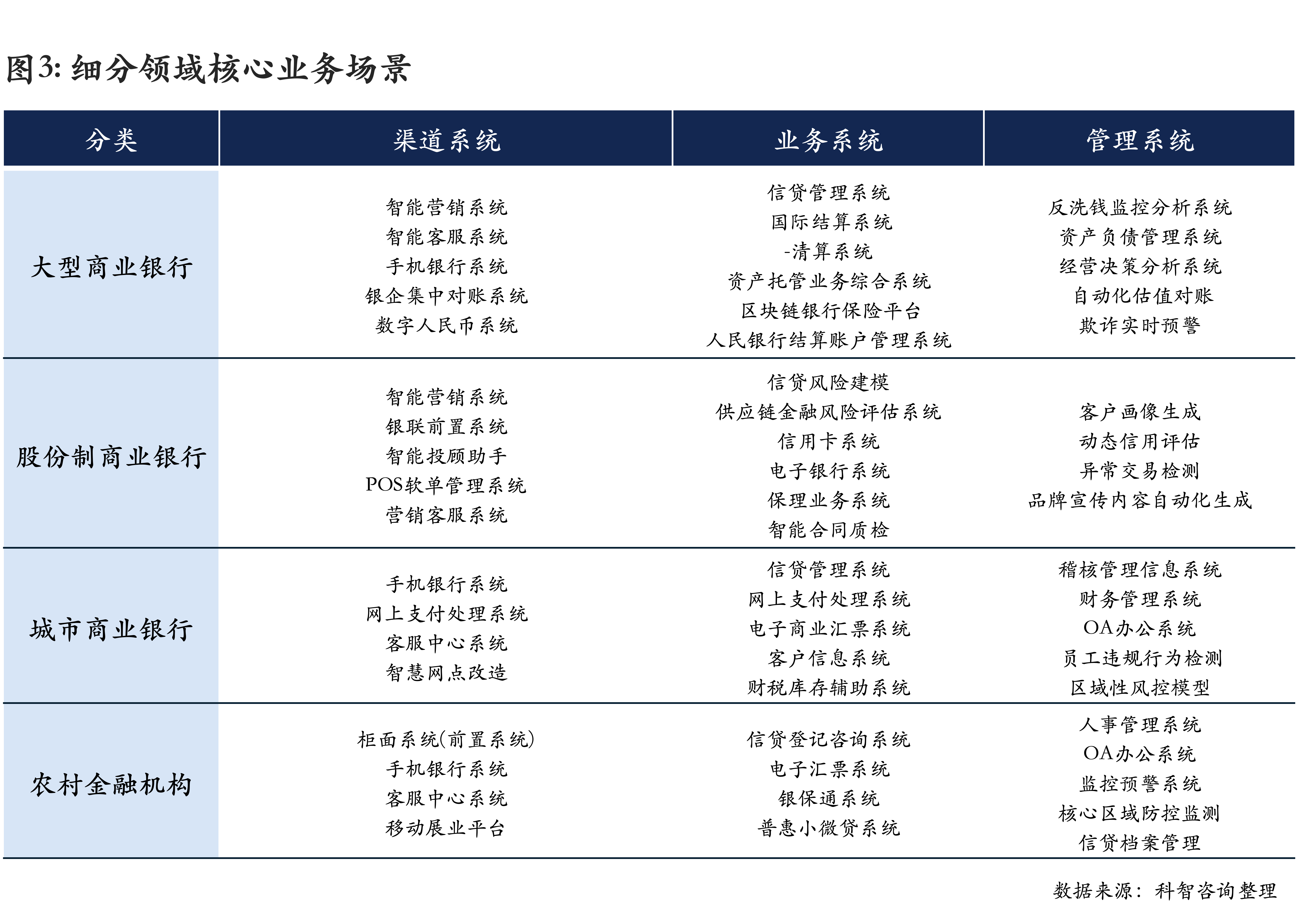

当前商业银行的核心业务场景主要集中在渠道类、业务类和管理类,其中,核心业务系统、经营决策分析系统、风险管理系统等细分领域是建设重点。未来依托大数据、AI、区块链等技术创新业务系统、风险管理、客户服务、经营决策等环节。

分领域来看:

大型商业银行体量大、业务复杂,要服务海量客户与多元需求,因此智能营销、客服系统、手机银行、银联对账系统是其重点业务场景;同时重点建设数字人民币系统等。

股份制商业银行机制灵活,创新意识强,因此聚焦精准风控与客户服务,重点建设智能营销、银联前置、信贷风控、供应链系统等场景,依靠创新业务场景在市场抢占份额。

城市商业银行业务围绕地方经济,重点服务于本地中小企业,因此建设重点集中在管理系统(如区域风控系统)、信贷系统、手机银行、支付系统等。业务场景整体围绕本地化服务搭建。

农村金融机构服务于农村金融,支持农户及小微企业发展。因此重点建设信贷登记、普惠系统、手机银行等。业务场景整体以基础运营和风险防范为主。

04 服务商图谱:大型伙伴与其生态伙伴绑定较深,新进入者突破较难,而中小合作伙伴则是破局关键

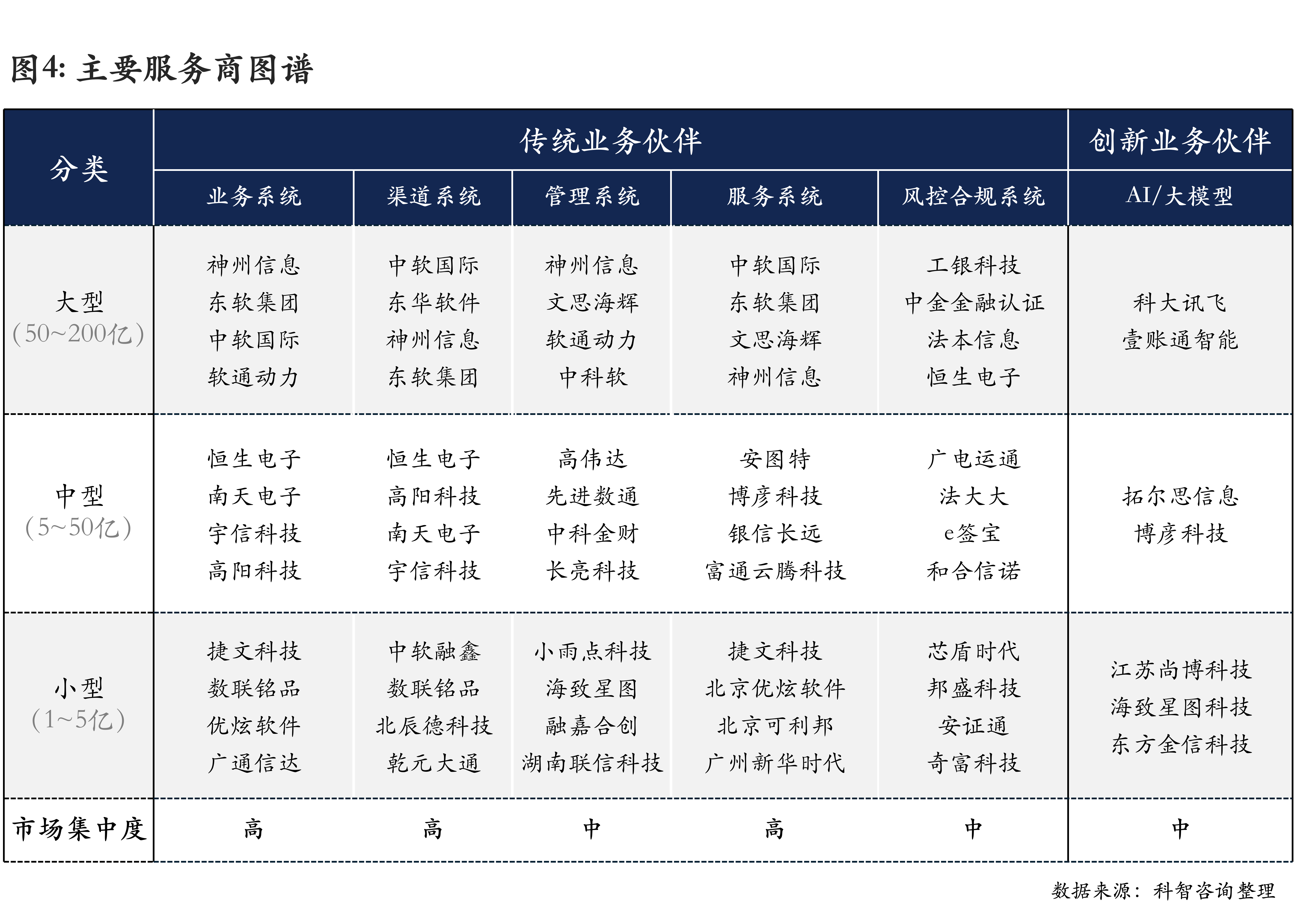

综合来看,银行业合作伙伴主要集中在业务系统、渠道系统、管理系统、服务系统、风控合规系统等领域,其中大型伙伴更聚焦于头部金融机构的拓展,且与其生态伙伴绑定较深,新进入者可重点联合中小型合作伙伴快速切入市场;同时,各类伙伴持续加强与数字孪生、AI大模型、生态系统、区块链等创新技术的融合,拓展金融新场景。

从市场集中度来看,业务系统、渠道系统、服务系统的市场集中度高,这意味着这些领域的竞争较为激烈,新进入者面临较大挑战。

05 进入策略:综合市场吸引力和进度难度,建议优先拓展股份制银行和城市商业银行,通过聚焦新兴场景、打造轻量化方案的策略拓展

大型商业银行信息化规模大,但行业壁垒高,进入难度大,尤其是对于中小服务商来说竞争门槛高,故新进入者更宜从股份制银行的开放场景切入,或聚焦区域商业银行的差异化需求,而对于大型商业银行来说,建议以“联合解决方案”的形式绑定华为、阿里等综合大厂,借助大厂的综合实力进行业务拓展。